24小时

数字化运营版图再扩张 爱点击开启第二增长曲线

2020年10月6日,在线营销和企业数据解决方案提供商——爱点击(纳斯达克股票代码:ICLK)宣布与腾讯国际事业部共同开发“智慧零售”和“智慧出游”SaaS解决方案,并以此两大方案先行开拓香港、韩国和泰国市场,再逐渐布局其他亚太国家。

事实上,爱点击与腾讯合作由来已久。2020年4月,爱点击更是与腾讯与腾讯国际事业部达成战略合作协议,成为腾讯海外业务的首个“铂金合作伙伴”,进一步巩固爱点击作为腾讯最大海外合作伙伴之一的地位。本次共同开发智慧零售和智慧出游解决方案,标志着爱点击与腾讯合作开拓海外市场进入正式落地阶段,更意味着爱点击的数字化运营解决方案业务将驶入发展快车道,成为推动公司业绩增长新引擎。

01、数字化运营的蓝海市场

回顾中国零售业发展史,人、货、场的关系一直在发生变化,在物质短缺的时代物以稀为贵,货品为中心;传统零售时代,集中展示的卖场成为中心;随着人口红利消失,传统电商获客白热化,而移动互联网和数字技术的发展,催生了私域流量新机遇,线上线下融合背景下“人”成为新零售时代的关键。

当前,越来越多卖家倾向于自建流量池,实现高转化率、裂变拉新,可以说微信生态已经成为私域流量内容中枢。尤其是微信小程序的出现,开创了一个新的市场,让智慧零售再次加速。小程序不仅仅是微信平台上搭建电商交易闭环的基础产品,还是连接线上线下的最重要接口,也是商家在微信生态上获客、留存和管理用户的主要载体。

但是,擅长TO C业务的腾讯在企业服务上仍有所欠缺,腾讯以联营获得合作伙伴,共同赚钱,在SaaS解决方案中,通过与第三方服务商合作,实现优势互补,为商家提供定制化的服务。具体而言就是腾讯主要提供安全、人工智能等底层能力以及工具箱,第三方服务商则基于这些底层能力和工具箱,为零售行业等企业提供定制化的数字化解决方案。

而爱点击就是微信生态的一个重要服务商,也是帮助商家开发管理工具的赋能者。零售企业等商家在面临数字化运营难题时往往会产生不同需求,爱点击能通过流量管理和分发、数据管理和中台、会员管理和服务在内的一站式数字化运营体系,帮助解决企业在数字化运营中的核心问题,为其提供有力支撑和有效保障。

最新数据显示,微信目前月活超过12亿,基本覆盖全部移动互联网用户,而小程序日活已经超4亿。弗若斯特沙利文报告指出,2016年腾讯推出商业用途的小程序,目前基于微信的第三方SaaS市场仍处于早期发展阶段,有望在2022年达到87亿美元,2017-2022年的复合增长率将达到54.5%。广阔的微信SaaS蓝海市场为爱点击快速增长打下重要基础。

02、开启第二增长曲线

在资本市场中,由于腾讯开放共赢的合作方式,腾讯系企业一直备受机构和个人投资者追捧。基于微信社交进行获客裂变的拼多多就是一个典型例子,借助微信熟人社交圈的信任关系完成低成本拉新,并建立了品牌口碑,实现了跨越式地发展。

实际上,作为微信生态的重要合作伙伴,爱点击在全球疫情肆虐背景下,逆势取得了良好增长。上半年财报显示,爱点击收入达到10,715万美元,同比增长20.9%;同时公司毛利润为2,988万美元,根据非美国通用会计准则下调整后EBITDA为751万美元,均保持稳步增长,推动公司上半年调整后净利达到305万美元,去年同期是调整后净亏损168万美元。而且,这已经是爱点击连续第三个季度实现调整后净盈利,充分展现了爱点击在疫情冲击下韧性。

更为重要的是,爱点击的两大核心业务中,“在线营销解决方案”上半年收入为9,760万美元,同比稳定增长15.7%;“企业数字化运营解决方案”收入达到954万美元,同比强劲增长126%,直逼去年该业务全年1044万美元的营收水平,成功打造出公司第二增长曲线。可以说,数字化运营解决方案业务已经成为名副其实的业绩增长新引擎。

卡位广阔市场、背靠腾讯生态、高速增长新业务,种种利好诱因不断吸引投行等机构关注,覆盖研报数量也逐渐增多。

华兴资本最新研究认为,预计2019-2022财年爱点击的“在线营销解决方案”业务复合增长率为120%,占总收入比重将从2019年的5.2%提升至2022年的27.5%。而上半年该业务收入占比已经达到约9%,爱点击正在不断实现投行的预期。

而且由于数字化运营业务毛利率更高「SaaS业务毛利率 60%-70% vs. 传统营销业务毛利率(22-25%)」,将推升公司整体毛利率从2019年的28.4%至2022年的35.7%。

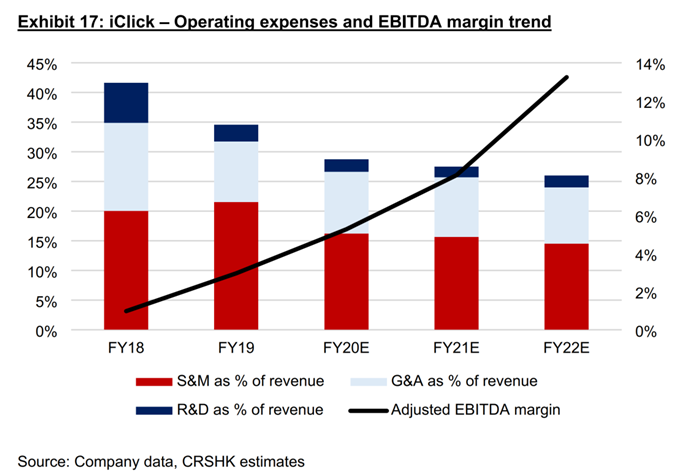

在毛利率改善的驱动下,预计公司调整后EBITDA利润率将延续增长的态势,2022年进一步扩大至13.2%,同时预计在2020年调整后EBITDA录得1340万美元,超过公司1200万美元指引数据。

基于以上预测,华兴资本指出2021年的目标价为每股12.89美元,相对10月10日7.59美元收盘价约有70%的上涨空间。而随着新业务的迅猛增长,爱点击的收入结构发生质变长期甚至推动公司估值体系切换,进一步打开估值空间。

03、后疫情时代的发展潜力

在这次与腾讯的战略合作中,爱点击将与腾讯共同开发“智慧出游”和“智慧零售”解决方案,将成为新业务快速增长的重要支撑。

在这场全球大流行中,旅游业首当其冲,爱点击通过数据化运营,帮助客户应对宏观经济的不确定性并为复苏期做准备,实现更低的获客成本,同时更容易赢得客户认可,并提前布局后疫情时代国际旅游市场。

从国内经验看,国庆节长假前四天,全国道路预计发送旅客1.91亿人次,已恢复至去年同期7成,各地出现报复性旅游消费潮,验证了随着疫情防控形势好转,旅游等消费市场将快速复苏。而爱点击与腾讯联手,通过打造"运营业务+大数据分析+营销服务"三位一体的体系化运营服务,在亚太地区提供全方位的运营服务,为旅游消费复苏做好铺垫,随着各国多款疫苗即将上市,未来大流行逐渐改善,公司前瞻性布局也会迎来丰收期。

不仅如此,此次合作另一个重点是开拓海外市场。众所周知,布局国际市场是腾讯等国内巨头近年来的重要战略。而爱点击一直以来都致力于为大品牌客户提供定制化服务,2019年已有超过3000个覆盖全球的客户,包括雅诗兰黛、Nike、东风日产等等,与腾讯形成了协同互补发展关系。此次合作,在打开国际市场空间的同时,标志着爱点击与腾讯战略协同更加紧密,未来或有更多合作,前景值得期待。

特别声明:以上内容为新媒体平台“驱动号”用户上传并发布,该内容观点仅代表作者本人,驱动号仅提供信息存储空间服务。

1511 文章数量

9666.67w+ 阅读量