24小时

长期主义者开启新征程 贝壳Q2的惊喜与必然

导语:股价大涨,还拿出2亿美元分红,贝壳从寒冬中走出一条突围路。

没有一个寒冬不会过去,没有一个春天不会到来,潮水退去方知谁在裸泳。谁在行业波动时隐忍提质,苦练内功,谁就能在市场变化开启时,吃到第一波红利。

今年以来,随着整体经济环境不断复苏,房地产市场供求关系发生重大变化,在2022年经历跌宕起伏的贝壳(NYSE:BEKE),8月31日交出了一份亮眼的Q2财报。

财报显示:2023年贝壳第二季度总交易额(GTV)为7806亿元(人民币,下同),同比增长22.1%,净收入为195亿元,同比增长41.4%,这一数据超出业绩指引上线及市场一致预期。财报发布后,贝壳美股盘中更是一度涨近27%,截止9月2号,贝壳股价报18.5美元。

与众多同行相比,贝壳为何能提前感受暖意,收获后疫情时代楼市反弹的第一波红利?

01 市场低谷期稳住基本盘,顺风抓住复苏红利

贝壳业绩的向好,首先离不开上半年整体大环境的回暖。

从需求看,上半年改善型需求的主力群体和主力户型交易占比进一步提升,35-44岁的客户成交占比较2022年提升2个百分点至35%,90平以上户型占比较2022年提升3个百分点至37%。无论是从供给还是需求来看,核心区和改善类户型依然是市场的焦点。

今年一季度,市场前期积压购房需求集中释放,带动房地产实现“小阳春”,二季度房地产市场逐步回归常态化运行,上半年市场整体呈现企稳态势。

贝壳之所以能抓住这轮房地产复苏行情,得益于其坚持中性的市场观,动作不因恐惧而变形。

众所周知,房产经纪是促成房产交易的核心因素,而这个职业周期性特征明显:经济不好时,散作满天星;等行情恢复,才会重新聚拢。

然而在市场低谷期,面临着从业人员持续流失的局面,贝壳的操作是:从2023Q1开始,单门店经纪人数量持续提升,保持了基本作战单元的战斗力,充足的经纪人规模,又撞上后疫情房地产市场需求回暖,使得贝壳有足够产能去承接这波红利。

财报数据显示,贝壳平台门店和经纪人数于上半年企稳,二季度末活跃门店数41,076家,较去年年底提升近10%,活跃经纪人数量达409,054人,较去年年底提升17%。

而贝壳能留住人的原因,得益于贝壳的ACN网络机制——在大店模式下,能通过规模效应摊低成本,提高人效,还能容纳更多经纪人,保证大部分人获得一定的分成,最终熬过了行业寒冬。

数据显示,第二季度链家店均经纪人数量为18.1人,同比上升16%,贝联店均经纪人数量为8.7人,同比上升7%。今年上半年贝壳平台的门店平均店效同比提升80%。

事实上,“得存量服务者、得优质服务者得天下”。

当房子逐渐回归到居住属性本身,消费者与经纪人之间的关系就会发生“从信息需求到信任需求”的变化。高度职业化和值得信任且温情脉脉的“人”,才是信息交易中间商的竞争力和基本盘。

02 “住得好”取代“买到房”,核心业务稳定增长

在贝壳财报中,最大亮点,还在于其核心业务的稳定增长。

比如新房业务,贝壳实现逆势增长的原因不难理解。在上一个时代,“买到房”是核心的目标,而在这个时代,“住得好”才是第一位的,消费者的“置换一套新房”需求愈加旺盛。

而疫情以来部分房企的信用风险加剧,开发商面临信任危机,让购房者决策链向“无保交楼”风险的房企以及二手房倾斜,需要有靠谱、专业的中介事先排除风险,然后进行撮合成交服务。

贝壳在这一过程中,始终坚持以风控、安全、效益为核心的策略,比如持续迭代开发商风险评估体系来前置管理业务风险,追求开发商、消费者、经纪人三方共赢,坚决不以牺牲经纪人和消费者利益来换取增长。

对于新房市场低,贝壳仍能通过精细化运营、生态优化和快佣模式的带动,让经纪人回款安全得到保障、让开发商获得了更好的销售去化,让消费者买到安全无风险的房子,整个季度都保持了极强的作业势能和成销转化速度。

“开发商开渠意愿持续增加,相对于全部市场的交易规模,我们更加看重我们的渠道市场、目标市场的规模持续健康稳定的增长,也更有机会受益于此。”二季度贝壳新房业务GTV同比增长32.4%,环比上涨6.2%。新房收入同比增长30.4%至87亿元,环比上涨3.5%。贝壳的渠道价值被更多看到,也获得开发商更多的信任。

财报显示,在二季度,新房回款进一步增加至100.6亿元,连续8个季度超过新房收入,开发商预付佣占总佣金的比例同比大幅提升至53%。此外,二季度新房应收账款周转天数缩短至仅52天,创下上市以来的新低。

同一时期,贝壳存量房业务GTV达到4,565亿元,同比增长了16.0%,净收入也达到了64亿元,同比增长15.9%。此外,存量房贡献利润率在二季度市场的环比调整中,维持在45.6%的高位,同比提升了8.9个百分点,这表明贝壳的核心业务盈利能力持续而稳定,市场价值得到消费者的认可。

03 “一体三翼”协同,助力营收节节攀升

值得注意的是,贝壳财报另一项亮点,是在第二季度,包括家装家居和贝壳租房在内的非房产交易服务业务同比增速显著,收入占比首次突破20%。

为什么贝壳能在这两块业务上做出成绩呢?

原因不外乎为两点:有决心、有能力。

如前面所提,消费者需求从“买到房”向“住得好”切换,房地产市场进入存量房时代,以“旧楼改造、存量提升”为核心的城市更新模式成为主流,消费者需要足够优质的服务供给,而这个市场又足够大。

据贝壳研究院测算,光家装家居市场总体规模在2025年达到5万亿元左右,在2030年达到7万亿元左右,年均增长率超过6%。虽然这个市场规模庞大,但整个行业却存在周期长、流程多、标准化程度低等问题。

对贝壳来说,其服务的买房群体,往往又有装修的需求,贝壳涉足家装行业可以更好满足这部分消费者多元的“住得好”的需求。

从能力上看,贝壳也不乏改造传统行业的成功经验。过去贝壳凭借产业互联网思维,对分散、低效的房产交易行业进行数字化改造,推动行业规范化、专业化发展。如今,贝壳房产的产业互联网思维恰好可以复用在家装产业上。

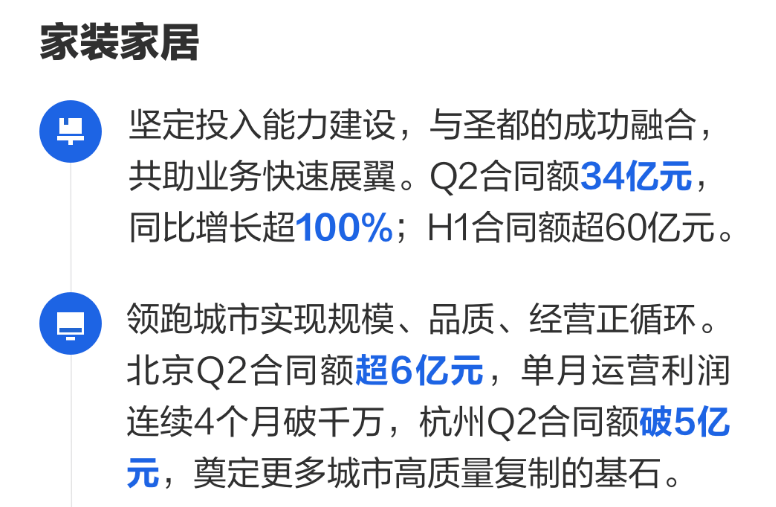

以唯结果论的角度,贝壳已经做的相当成功。财报数据显示,今年家装对营收的拉动作用更加显著,二季度贝壳家装家居业务收入26亿元,可比口径下同比增长91%。2月以来,家装家居业务连续5个月单月合同额破10亿元。上半年合同额超过60亿元,二季度实现合同额34亿元,可比口径同比增长106%,环比增长28.2%。

租房,作为贝壳的另一翼,也为营收贡献颇多。

贝壳在过去凭借“死磕”租房服务品质,推出涵盖“真实房源”、“佣金透明”、“租金安全保障”等7大服务承诺的微光服务保障体系,精准对治当前租房市场的痛点。

截至二季度末,专注于分散式租赁住房管理服务的省心租业务在管房源规模超过120,000套,入住率达到94.5%。今年8月,贝壳租房打造的首个自营中高端公寓海盐公寓正式开业,总量605间,目前已交付519间,试运营一个月入住率超过90%。

今年7月,贝壳将战略升级为“一体三翼”,贝好家是贝壳新设的一翼。关于贝好家,贝壳的思索是,品质和居住体验为先的新趋势正在形成,好的房屋“产品”需求呼之欲出,未来市场的分化也可能更多会来自房屋品质的分化,这也意味着新房产业在呼唤供给侧升级。建立能力、探索创新的方式,去基于客户的需求定义好房子、打造极致的好产品、好服务,协同价值链上的各方,推动房屋供给侧的升级,是贝壳的职责也是机会所在。

房地产的价值不仅仅是钢筋水泥,更是城市经济、幸福生活、美好梦想的载体。长期看,房地产的资产、服务、效率需要全面提升,来匹配更美好的预期。“流水不争先,争的是滔滔不绝。”贝壳做难而正确事的价值观,延续到更多居住链条中去。

04 结语

贝壳财报后连续两日股价大涨,是来自市场聪明投资者的认可,主动分红,是对自身经营能力的一种自信。

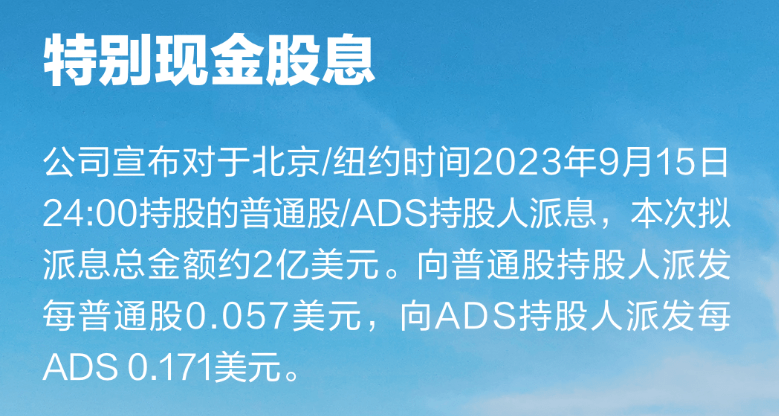

在财报发布之后,贝壳(NYSE:BEKE)宣布将首次派发特别现金股息,总额大约为2亿美元。派发对象为截至2023 年 9 月 15 日营业结束时在册的普通股股东和ADS持有人,资金将由公司盈余现金支付。

事实上,也只有业绩向好、预期稳定、管理良善的企业,才敢于拿出真金白银与股东一起分享企业发展的红利。

伴随着北上广深“认房不认贷”等重大利好政策的普遍落实,有充分理由相信,在极致精细化运营模式下和新业务的快速成长中,已然形成“飞轮效应”的贝壳,将更好地抓住市场波动恢复中的契机,在未来持续收获优异的业绩表现。

特别声明:以上内容为新媒体平台“驱动号”用户上传并发布,该内容观点仅代表作者本人,驱动号仅提供信息存储空间服务。

644 文章数量

0 阅读量