24小时

宜信:瑞幸咖啡财报业绩亏损,运营盈亏平衡

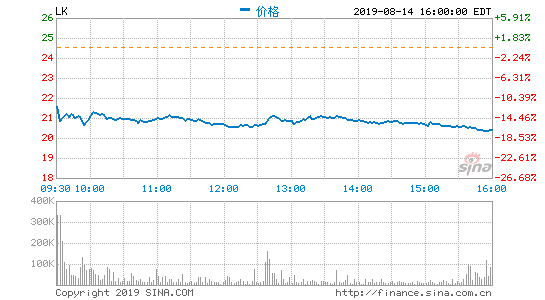

被称作“全世界最快IPO企业”的瑞幸咖啡发布了发售后的第一份成绩表。然后,截止星期三收市,瑞幸咖啡股价大跌16.74%,报20.44美金。

宜信从8月14日夜间获悉,瑞幸咖啡公布2019年二季度财务报告销售业绩。财务报告显示信息,瑞幸咖啡2019年二季度营业额为9.091亿元,市场趋势为9.09亿元;第二季度亏损为6.108亿元,较2018年当期的3.33亿元环比扩张83.4%。

2019年二季度,瑞幸咖啡店面数达2963家,同比增长率374.8%,第二一季度运营亏本5580万余元人民币,小于2018年当期的亏本8170万余元。

“对于人们业务流程的主要表现觉得令人满意,由于人们继续执行人们的长期性提高方案。”瑞幸咖啡ceo钱治亚在财务报告中表达,预估到2019年Q3,企业将向着店面经营盈亏平衡点迈入。财务报告显示信息,预估到2019年Q3,瑞幸咖啡商品净利润将达13.5亿元至14.5亿元中间。

此外,本次财务报告还显出了瑞幸咖啡的实足欲望。

除开全力拓展类目以外,瑞幸咖啡也在积极推进国外销售市场。那麼,在一起期限内店面总数大幅度提高的背景图下,瑞幸咖啡可否在明确时间内保持店面的经营赢亏均衡?在大张旗鼓扩大身后,其又是不是会在众多“经典故事”中泯然于众?

亏损6.108亿元,环比扩张83.4%

瑞幸咖啡依然沒有清除销售市场对其“营运能力”的质疑。

财务报告显示信息,2019年二季度,瑞幸咖啡总营业额为9.091亿元,凑合超过市场趋势的9.09亿元。按非美国通用财务会计规范(non-GAAP)测算,其亏损为6.108亿元(折合8900万美金),较同期相比的3.33亿元环比扩张83.4%。截至2019年二季度,瑞幸咖啡现钱和现金等价物及短期投资总产值为60.5亿元,在其中现钱39.9亿元。

自问世至今,“耗钱”与“瘋狂扩大”好像变成了瑞幸咖啡的标识与代称。乃至,做为中国成才速率最快的独角兽高达,瑞幸咖啡带著高额亏本赶赴纳斯达克1度被即为“败絮其中”。

殊不知,对于外部对瑞幸咖啡“大幅度亏本,没办法赢利”的质疑,瑞幸咖啡却不以为意,而且一再强调,亏本合乎预估,根据补助迅速获得顾客是明确发展战略。在2019年1月3日的发展战略沟通交流大会上,针对赢利时刻表,瑞幸咖啡创始人、CMO杨飞回应称,“如今不考虑到这一难题,3-5年以后再聊吧。”

只有,值得一提的是,虽然瑞幸咖啡根据瘋狂补助迅速获得了很多客户,进而获得了销售市场。但补助幅度如果降低或是终止补助玩法,客户的用户粘性及满意度是不是依然上涨也许还需打个疑问。

依据瑞幸财务报告,2019年二季度,瑞幸咖啡买卖用户量为2280万,2018年当期为290万,同比增长率746%;二季度增加买卖客户590万;同時期,瑞幸咖啡均值月活客户610万,同比增长率410.6%。

而瑞幸咖啡招股说明书中2018年2月至2019年2月的各月客户用户粘性却显示信息,对比于2018年2月,客户用户粘性在3月刚开始降低,对于,瑞幸咖啡表达,这由于很多顾客最开始全是根据免费优惠券吸引住而成。只有,在不断的补助下,客户的用户粘性也始终游移于跌涨中间。

“从做生意的实质而言,只不过就是说赚二种钱。这种是多元化,另一个1个就是说成本费优点。”瑞幸咖啡最开始和较大的外界机构投资者——大钲资产执行董事刘绍强觉得,外部质疑的“耗钱赚流量”的逻辑性并非瑞幸咖啡最底层的运营模式,它真实的运营模式是根据单一化连锁加盟咖啡厅的成本费构造以攻占现磨咖啡行业“20元”价钱带空白页,将节省下来的成本费较大底限地让价给顾客,用“高效率”挣钱。

“成本费优点是瑞幸咖啡运营模式的关键基本,从发展战略方面剖析,瑞幸咖啡这盘做生意大量挣的是高效率的钱。”刘绍强特别强调。

店面经营亏本降低,可否迈进赢亏均衡?

必须水平上,项目投资人口数量中的“用高效率”挣钱,言外之意包含着瑞幸咖啡店面迅速扩大身后的精细化管理经营工作能力。

“为何瑞幸咖啡1年能够 开3000好几家店?由于总面积比他人小,因此好开实体店;瑞幸是统计数据驱动器,非常容易就将一个店的货运量做上去;把成本费构造降下去了,客户获得性价比高了,原先是一小部分人喝的物品,如今变成平时每日能够喝,价格划算,为何不呢?”瑞幸咖啡投资人愉快资产创办人刘二海曾对投中网称。

而依据财务报告,瑞幸咖啡继续保持着强劲的店面扩大对策,只有此外,店面的经营亏本明显下降。财务报告资料显示,截止其次季度末,瑞幸咖啡的店面数量为2963家,2018年其次季度末为624家,同比增长率了374.8%。店面级经营亏本为人民币5580万余元,较2018年当期的亏本人民币8170万余元降低31.7%。

瑞幸咖啡创办人兼CEO钱治亚表达,随之企业规模效应、讨价还价工作能力及经营高效率的提升,瑞幸咖啡店面经营亏本已经大幅度减少,预估到2019年Q3,企业将向着店面经营盈亏平衡点迈入。

实际上,瑞幸咖啡好像也仍未变缓能够 称之为“激动”的店面扩大。瑞幸咖啡创始人、执行总裁郭谨一曾说,“我无所谓了过这一做生意可否慢一点。我国这一商业服务自然环境,之前是强者为王,如今是快鱼吃慢鱼,1个运营模式假如是能跑通得话,迅速就会有许多跟随者。中国公司又不急需用钱,因此1个好的运营模式,你务必自身要跑迅速。”

那麼,在一起期限内店面总数大幅度提高的背景图下,瑞幸咖啡的店面经营是不是确实能够 超过明确時间内赢亏均衡的预估?

“瑞幸咖啡并沒有在供应链管理阶段缩小成本费,它更改的是整体的店面经营成本,包含店面的房租成本费、推广费用、人力成本这些。”刘绍强说道,通俗化而言,瑞幸咖啡的挣钱逻辑性选用的是“垄断竞争市场”,这便代表瑞幸咖啡务必要迅速铺平营销网络,扩张店面的整体经营规模。

沿着此次逻辑性,瑞幸咖啡的店面整体经营规模即变成了其“挣钱”的必需因素之首。众海投资高级副总裁张烨秋也曾提及,只能“成本费退级”能够促使商品迅速产业化的收益长期性沉定。

因而,从这一实际意义上讲,瑞幸咖啡店面的赢亏均衡预估也许最具人气。

启航、跨界营销,瑞幸的界限在哪?

2019年二季度见证人了瑞幸咖啡看起来激动的拓界之途。

从创立之初的现磨咖啡到opoke波奇饭轻食、健康饮品等,瑞幸咖啡在一步一步扩展类目的界限。就在一月以前即2019年7月,瑞幸咖啡还低调公布涉足新型奶茶销售市场。除此之外,瑞幸咖啡还于本月公布与中东国家较大的食品类生产制造及营销公司 Americana集团公司签定发展战略项目合作协议,方案相互开设合资企业,在大南美和印尼地域进行现磨咖啡新网点转型。

瑞幸咖啡的欲望一望而知。

只有,值得一提的是,瑞幸咖啡的扩品类战略并不是为销售市场出现意外。距今2019年末瑞幸咖啡瘋狂扩大之际,总有投资者对投中网表达,仅是中国的咖啡市场,还远远地支撑点不了瑞幸的公司估值。

此外,急切扩类目的身后必须水平上都不清除是瑞幸提升财务结构之事。瑞幸财务报告显示信息,企业收益关键来源于健康饮品、opoke波奇饭轻食与别的收益,三个在2019年二季度的收益占有率各自为72.5%、23.2%和3.2%。而比照看来,三个在2019年一季度的收益占有率各自为75.4%、17.6%和7%。究其原因,对比于健康饮品与别的收益看来,opoke波奇饭轻食的收益占有率则在升高。

并且,拿新型奶茶而言,因为奶茶相对来说毛利率较高,这便有利于瑞幸咖啡在一样推广费用的基本上提升客单量。

张烨秋对投中网剖析称,对比于别的品类,新型奶茶最易协助瑞幸打造爆款及其多元化商品。一起,拓品类也代表在一样的推广费用基本上提升了客单量、扩宽了消費情景、拉涨了消費次数,最后加重了顾客对该知名品牌的认知能力,产生优良的网络效用。

实际上,虽然“拓品类”以保持好几条腿走路的对策有利于充分运用品牌知名度,提升知名品牌黏性,但此外,挑戰也将接踵而来。

“拓品类后,例如奶茶身后的供应链管理、调料等更繁杂,存货管理难度系数将会会比现磨咖啡更大某些。”华映资本投资主管申毅君说道,“这会对瑞幸的统计数据获得、供应链管理等全部中后台管理解决工作能力明确提出更高的规定。”

殊不知瑞幸的统计数据中台是不是得以支撑点全部零售业管理体系的运行?“这一难题,我认为也有待观查。”申毅君觉得。

那么,在持续扩大界限的背景图下,瑞幸咖啡是不是会在众多“经典故事”中泯然于众?

新型奶茶的某投资人对投中网回应称,“瑞幸的与众不同早就终究,它的经典故事没法复制。”

特别声明:以上内容为新媒体平台“驱动号”用户上传并发布,该内容观点仅代表作者本人,驱动号仅提供信息存储空间服务。

14 文章数量

62.16w+ 阅读量