24小时

交付量按下“减速”键,蔚来王者归来还要养精蓄锐多久?

2022年1月,新势力中的“老大哥”,蔚来销量未能过万辆,被哪吒汽车“后来者居上”。

造车新势力入市以来,新势力市场从最初的蔚来一家独大,到后来蔚来小鹏威马三足鼎立,再到后来的“蔚小理”,有些发挥稳定保持前列,有些你追我赶渐渐落后。而作为曾经的新势力的领头羊,蔚来似乎有些后劲不足。

销量下滑、供应链问题持续、行业竞争加剧……2021年稍显“疲惫”的蔚来,能够在2022年顺利重回“大哥”位置吗?其前景又将如何?

2021,流年不利

据此前蔚来官方数据公示,2021年全年蔚来交付新车数量91429辆,同比增长109.1%,连续两年翻番,这确实算得上是一个好成绩。

图源:网易汽车

但如果我们从单月的销量数据来看,2021年下半年的蔚来,却稍显后劲不足:2021年上半年,蔚来一直是造车新势力的单月销冠,但是下半年连续被小鹏和理想反超。到了12月,蔚来的月交付量距离第二梯队的哪吒只差300台。

2021年8月,一名年轻创业者在使用蔚来的辅助驾驶功能时发生事故去世,将蔚来推上风口浪尖,之后," 靠车主卖车 "、" 洗脑 "等标签也一并被贴在了蔚来的车标上。

负面新闻、疫情导致的供应链受影响等一系列原因,让一直领跑的蔚来身处难境,而此时,处于造车新势力二梯队的哪吒和零跑,交付量正稳步上升。

以哪吒汽车为例,不同于蔚来的“高端”路线,哪吒汽车从一开始的定位就是走下沉市场路线,选择一门心思的将性价比走到底,从C端来看,哪吒汽车相对于蔚来便有了一个更受欢迎的优势:低价。这也是哪吒汽车能够“后来居上”的主要原因。

另一方面,蔚来汽车香港二次上市受阻,募集资金的渠道受限。2021年7月,小鹏汽车(09868.HK/XPEV.US)赴港二次上市。一个月后,理想汽车(02015.HK/LI.US)也成功登陆港交所,而蔚来汽车赴港上市却迟迟未获批准。

当然,回望蔚来的2021年,迟迟没有出现爆款或许也是造成后半年疲软的因素之一。

蔚来目前在售的ES6、ES8、EC6、ET7四款车型,单价都比较高,价格落在35~60万区间,迟迟没有出现爆款产品。虽然说后来在2021的NIO Day上,蔚来也发布了更加入门的轿跑车型ET5,补贴前起售价为32.8万元,但依旧没有更好的改善蔚来“高端”的架子。

定位豪华车型高调起家的蔚来,也开始踟蹰,是依旧坚持高举高打的战略还是为了更多的市占率而下探...而这个问题,在补贴下坡的背景下,也持续过渡到了2022年。

2022年三个增速催化剂

蔚来去年的收入一直以三位数的速度增长,虽然增长在某个时候必须放缓,但蔚来将在未来几个月内发挥三个关键的增长催化剂。

其一,造车新势力出海的大方向下,蔚来在初期就巩固了“游戏”的领先权。

2021年是蔚来全球化的元年。继进入挪威市场后,2022年蔚来的产品与全体系服务将在德国、荷兰、瑞典、丹麦正式落地;2025年,将进入超过25个国家和地区。

其中,德国或将成为蔚来出海的重中之重。据悉,蔚来柏林技术中心已经开始成立,主要方向是智能化和自动驾驶。同时,李斌也透露,“德国,我们明年会重点地去建设服务网络。”

另外,蔚来在美国的动作似乎比预想的要快。尽管蔚来此前对在美招聘事件作出回应说,“自公司成立开始,就在美国圣何塞设立了软件开发团队,此次职位发布是正常的招聘行为。”

但从蔚来的招聘信息NIO USA业务和企业发展团队为例,其职责是负责美洲市场的战略、规划和执行。总而言之,蔚来公布美国战略这一天不会太远。

其二,蔚来的产能也在持续提升。12月18日晚,蔚来发布旗下第5款车型ET5,定位纯电中型轿车,蔚来汽车李斌宣布,他们的这款新车型获得了公司历史上最高水平的预订量。而且,除此之外,蔚来ET7将很快在中国和德国之后销售。

据钛媒体2月15日消息,蔚来汽车联合创始人秦力洪透露,除了ET5和ET7两款车型外,今年4月,蔚来汽车将发布另外一款新车,该车型定名为ES7,定位大五座纯电SUV,介于ES6和ES8之间,基于蔚来NT2.0平台打造,智能化水平与ET5和ET7两款车保持一致,将于今年内交付。

当然,除了产品扩张之外,蔚来在地域、产能扩张方面也有不少优势,为了印证这一点,它还制定了扩大生产能力的雄心勃勃的计划。

众所周知,蔚来汽车还没有工厂,去年10月,蔚来宣布江淮蔚来合肥基地生产线完成阶段性升级,将于今年上半年全部完成,升级完成后产能将从12万辆达到24万辆。同时,NeoPark的推出也取得了一些进展,预计将有5000亿元的产值。

如果说2021年的蔚来还在踌躇中,那么在以上三个催化剂的加持下,2022年的蔚来或许将会有更为“惊喜”的发展。当然,除了以上三个蔚来自身的优势之外,我们依旧不能忽视整个大环境给蔚来开的“绿灯”。

大环境有“绿灯”,估值或迎来反弹?

首先,宏观层面,很多人会想到即将到来的加息,这对于蔚来的出海战略确实有影响,然而,许多人没有考虑到的是,在美国收紧货币政策的同时,中国央行却发出了放松货币政策的明确信号。

另一方面,蔚来基本上不受新能源补贴退坡的影响。

根据2020年4月发布的《关于完善新能源汽车推广应用财政补贴政策的通知》,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底,原则上2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%。

今年电动汽车补贴也将大幅减少,多数新能源汽车都陷入了“涨价”潮,但鉴于蔚来销售的是高端汽车,它可能不会像竞争对手那样受到影响。蔚来汽车企业传播负责人马麟表示,补贴占蔚来车型的价格比例很低,蔚来基本不受影响。

所以,补贴退潮后的蔚来,或许又迎来了一个发展的机遇点,其目标价或许也有了更多的“可能性”。

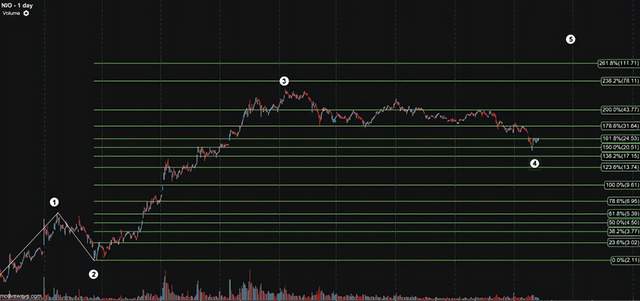

以下,是有关分析师基于艾略特波动理论给出一个目标价:

蔚来EWT预测

如果我们参看蔚来的长期价格图表,我们可以确定一个 5 浪结构正在形成。

如果蔚来汽车果真能守住20美元附近的底部,那么利用斐波那契扩展,我们应该至少能看到该股向117.71美元反弹。

当然,不可否认的是,蔚来目前和大多数新能源车企一样,面临着供应链的问题。

供应链的问题其实是目前所有电动车企业都面临的,主要是“两芯”的短缺,包括芯片和电芯。但这一个问题,体现在蔚来汽车上,却要更为深刻。

2021年8月,博世的ESP芯片受疫情影响被迫减产,采用ESP芯片的蔚来ES6/EC6产量被迫下调,当月销量更是降至5880辆,环比下降四分之一,不仅继续被小鹏、理想甩开,还首次被二线新势力汽车哪吒汽车超越,跌出前三。

蔚来联合创始人、总裁秦力洪此前表示:今年零配件供应问题仍会是蔚来汽车交付的天花板。今年的交付目标由供应链说了算,今年产能会有所提升,能产多少就交付多少。

蔚来的供应链问题,依旧是一座难以跨国的大山。如果说蔚来的供应链问题不解决,那么原定于明年交付的蔚来新车型ET7的量产可能也会受到供应链短缺的影响而推迟。随着两款新车型的推出和欧洲市场的扩张,蔚来汽车显然已经忙得不可开交了。

结论

我们都在期待着蔚来在欧洲能够取得好成绩,但我们需要明了的是,蔚来汽车在国内必须与其他电动汽车初创企业竞争,在欧洲,也必须与迅速涌入电动汽车领域的传统汽车制造商竞争。

总而言之,无论从基本面还是从动量/技术分析来看,蔚来依旧是有着不错的前景的。如果蔚来能够将出海、产能扩张、产品扩张这几方面的优势充分利用起来,它将为自己在全球的长期成功奠定基础。

文|美股研究社(ID:meigushe)

特别声明:以上内容为新媒体平台“驱动号”用户上传并发布,该内容观点仅代表作者本人,驱动号仅提供信息存储空间服务。

244 文章数量

8675.51w+ 阅读量